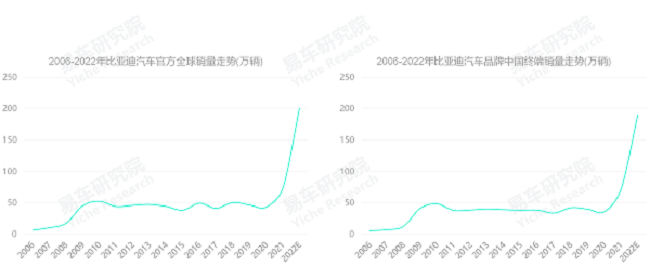

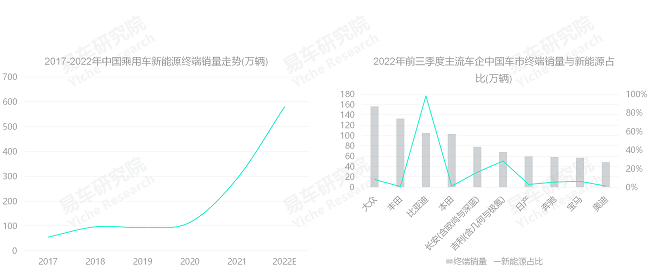

十年磨一剑,2021年比亚迪销量强势反弹,2022年势头更盛

2007年,比亚迪发布了“齐天大圣式宣言”:未来的天下是混合动力的天下,是电动车的天下,不是汝等老顽固汽油车的天下,岂能将我比亚迪丢弃于“四大四小”的“等”字里,俺老王2015年要称霸中国车坛,2025年要称霸全球车坛,销量突破1000万辆,干翻东瀛牛魔王(丰田);

2008-2009年,比亚迪挥舞菜刀——F3,大闹车市,销量瞬间飙升至四五十万辆,天庭震怒,仓忙调集阳光、瑞纳、新捷达、新桑塔纳等一大堆洋兵洋将,浩浩荡荡杀向深圳坪山。只恨那“哮天犬”,之后十多年,比亚迪一直被定格在四五十万辆的水平,堪称老王的“黑暗十年”。期间中国乘用车销量一路高歌猛进,突破1000万辆、突破2000万辆、直逼2500万辆,各路套娃、拉皮之流把酒言欢,赚得盆满钵盈;

十年磨一剑,终于把铸铁菜刀升级为不锈钢,2021年,比亚迪双手举起新菜刀秦DM-i和宋DM-i,腰里还别着海豚、元PLUS等多把,销量再次崛起,飙升至73万辆,2022年势头更加强劲,全年有望挑战200万辆,各路神仙惊慌失措。

放眼中国乘用车市场,比亚迪的表现堪称一枝独秀,学习与效仿者络绎不绝,易车研究院也厚着脸皮写份报告蹭个热点

2021-2022年,如果多数车企的销量表现都挺好,那比亚迪表现好的意义不大。但目前的基本情况是,比亚迪不仅表现好,且一枝独秀:2021年中国车市的乘用车销量前15的品牌,仅有比亚迪一家的同比增长超过100%,其它多数是负增长,TOP4清一色负增长;2022年前三季度,销量TOP15的品牌,同比增长超过100%,还是比亚迪一家,负增长的倒反增多了,超过十家;

目前学习和效仿比亚迪的车企有不少,我们也厚着脸皮蹭个热点,赶紧写份报告。

2021年起,比亚迪的强势反弹与一枝独秀,与自身快速转型为新能源车企同节奏,探究比亚迪自然得重点探究其新能源优势

研究比亚迪竞争力,自然离不开新能源:2022年初,比亚迪宣布自3月起停止燃油车整车生产业务,比亚迪汽车版块专注于纯电和混动两大领域;2021年比亚迪销量快速突破70万辆,其新能源占比也快速突破70%,2022年前三季度,比亚迪销量加速提升,其新能源占比几乎接近100%;

结合比亚迪自身情况,也为了避免面面俱到,提升写作效率,我们把本报告的突破口聚焦新能源。

比亚迪快速转型为新能源企业,与用户的强烈支持密切相关,探究比亚迪的新能源优势,务必要从用户角度切入

在梳理比亚迪的用户数据过程中,我们发现比亚迪不仅坐拥政策优势,还获得了用户的强烈支持:2021年,我们调研发现比亚迪在新能源车市的品牌选购意向排行中遥遥领先,高达22.84%,力压特斯拉;2022年,我们调研发现比亚迪在经济中庸型车市的品牌选购意向排行中同样遥遥领先,接近20%,力压大众,其中宋家族与秦家族功不可没;

为了突出差异化,本报告不再从政策、技术等主流角度分析比亚迪的新能源优势,选择从用户角度切入。

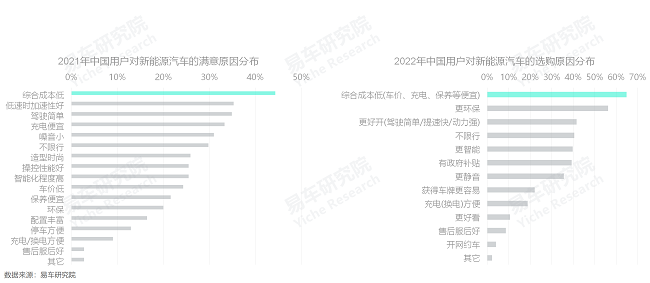

无论是2021年的用户满意调研,还是2022年的用户选购调研,用户对比亚迪强烈支持的原因,都高度聚焦于综合成本低

2021年,易车研究院在有关新能源满意度的调研中,增加了“综合成本”标签,最后发现该指标的满意度遥遥领先,接近45%;2022年,易车研究院在做新能源选购因素的调研时,特意增加了“综合成本”标签,其同样居于领先位置,占比接近65%;

虽然与智能化、无人驾驶等高大上的技术概念相比,“综合成本”这词有点“老掉牙”,但不同的调研问卷,共同论证了“综合成本”才是用户选购新能源产品的最关键因素,我们索性把从用户角度论证比亚迪新能源优势的重任,聚焦在“综合成本”上。

综合成本涉及车价、保养、能耗等全生命周期,结合用户选购新能源高度聚焦综合成本,我们构建了全生命周期的竞争模型

我们调研定义的“综合成本”概念,涵盖了新车价格、税费、保险、保养、能耗、保值等方方面面,属于全生命周期的范畴;

由于“综合成本”是用户选购新能源的核心因素,以及用户对比亚迪的强烈支持,我们粗略构建了全生命周期的竞争模式,用于分析比亚迪的市场竞争力。

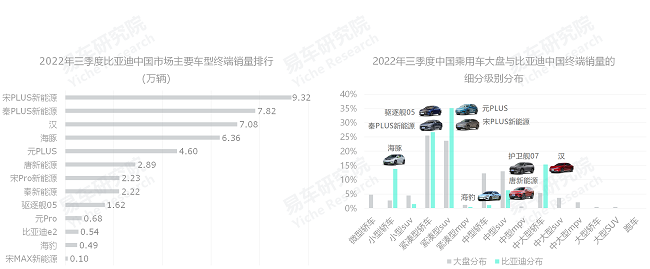

聚焦全生命周期竞争模型,选取元PLUS、秦PLUS、宋PLUS、海豚、海豹、汉、唐、驱逐舰05、护卫舰07等,做详细分析

截至2022年10月,比亚迪品牌的车系分为王朝与海洋两大系列,其中王朝代表车型有元、秦、宋、唐、汉等,海洋有海豚、海豹、驱逐舰05等;

基于2022年三季度的比亚迪与中国乘用车大盘的终端销量分布与比亚迪的车型规划与权重,我们选取了元PLUS、秦PLUS、宋PLUS、海豚、海豹、汉、唐、驱逐舰05、护卫舰07等九款车型,做深入、详细分析。

基于比亚迪主力车型与竞品的竞争格局,选取了小型轿车、主流紧凑型轿车、主流紧凑型SUV等六大细分车市,做详细分析

基于长度、指导价、终端销量,以及易车的对比次数等竞争指数,我们锁定了比亚迪的主力车型的核心竞品,并提炼了竞争格局图;

本报告选取了小型轿车、小型SUV+入门级紧凑型SUV、主流紧凑型轿车、主流紧凑型SUV、中高级轿车(以中型轿车为主含少数中大型轿车)和中高级SUV(以中型SUV为主含少数中大型SUV)六大细分车市,做深入、详细分析。

2022年10月,海豚偏中价位车型在私家车市场的全生命周期的综合成本降至9万元,对比飞度等燃油车的优势值达到3-4万元

截至2022年10月,在私家车市场,飞度、致炫、威驰等燃油小型轿车的偏中价位车型的五年全生命周期的综合成本,仍高达12-13万元。同级别的新能源竞品,普遍降至11万元,其中佼佼者比亚迪e2和海豚的偏中价位车型的五年全生命周期的综合成本降至9万元;

2022年小型轿车的主要消费场景是代步,未来只会更聚焦代步,代步型购车诉求更聚焦实用性,不是非得买全球大品牌,助力海豚有效规避品牌短板。另外,燃油车的价值体系一直是“重制造轻保有”,用户不得不为加油等日常使用支付较高成本,比亚迪海豚则直面用户一直关心但长期被燃油车企忽略的能耗成本,有效击中了燃油竞品的软肋与传统汽车产业的痛点。对比飞度、致炫、威驰、POLO等燃油小型轿车,比亚迪海豚的综合成本优势值高达3-4万元,就像万事俱备只欠东风中的“东风”,不仅快速稀释了丰田、本田、大众等全球大品牌的燃油溢价力,也快速瓦解了燃油车企的价值体系,即便高端代步品牌MINI的燃油价值体系也难以幸免;

2022-2024年,在确保盈利的情况下,飞度、致炫、威驰等燃油小型轿车想实现三四万元的全生命周期的降本,只能加速电气化,直面节能等突出问题,重塑价值体系;

对比好猫、零跑S01、大众ID.3等新能源竞品,海豚也有1-2万元的优势值,上述品牌除充分抓住新能源机遇,也要积极预防海豚冲击,挖掘设计、配置等优化潜力。理论上,诸如零跑S01从小跑设计切入,堪称另辟蹊径,接下来的重点应是围绕小仙女等核心用户,如何进一步优化设计,不要稍微碰点壁就放弃嘛。

进入2022年,基于综合成本优势,海豚引领新能源战队,快速颠覆飞度、致炫等燃油车主导的小型轿车的传统格局

2020-2021年,基于较突出的全生命周期成本优势,欧拉好猫、比亚迪e2等初见成效。但受制于燃油车设计思维,和模糊的用户定位,比亚迪e2并没脱颖而出。在充分总结自身与竞品成败得失的基础上,2021年9月横空出世的海豚,除持续突出成本优势,设计也更简约与轻奢了,更能吸引主流女性等核心代步用户。进入2022年,海豚销量扶摇直上,上半年超越飞度、致炫等长期主导小型轿车市场的燃油车,三季度独领风骚,月销量突破2万辆,以一己之力快速颠覆了小型轿车的传统竞争格局;

留给大众、丰田、本田等小型轿车转型升级的时间不多了。目前大众正积极试水新能源产品,但受制于综合成本,ID.3出师不利;

海豚的异军突起,除了加剧燃油代步车价格战,危及高端燃油代步车市,并瓦解燃油代步车市的传统价值体系,也会加速推动代步车市的电动化进程,甚至会进一步激活代步车市。所以,丰田、本田、大众等看到的不应全是挑战,还有方向、信心与决心。通过全面整合国轩等新能源产业链,ID.3全生命周期的综合成本能否也降至9万元。

2022年10月,元PLUS偏中价位车型在私家车市场的全生命周期综合成本降至12万元,对比探影等燃油车的优势值达3-4万元

截至2022年10月,在私家车市场,探影、缤越、XR-V等燃油小型SUV与入门级紧凑型SUV的偏中价位车型的五年全生命周期的综合成本,仍高达15-16万元。近几年,虽然本田、丰田等的小型SUV也积极推进节能化与电动化,但受制于既得利益,奕泽HEV、e:NP1极湃1、奕泽EV等的综合成本不仅没优势,甚至还不如同车型的燃油版,就像来打酱油的。唯有几何C、哪吒U、埃安Y、元PLUS等中国品牌的新能源产品有些建树,把综合成本降至12-13万元,尤其是元PULS,降至12万元;

在私家车市场,对比探影、缤越、XR-V等燃油小型SUV,元PLUS拥有的3-4万元综合成本优势,理论上会快速稀释丰田、本田等燃油车的品牌溢价,并加速瓦解燃油车的价值体系,甚至会危及奥迪Q2L等高端燃油车;2022-2024年,在确保盈利的情况下,探影、缤越、XR-V、长安CS55PLUS等燃油小型SUV与入门级紧凑型SUV,想实现三四万元的全生命周期的降本,只能加速电气化,直面节能等突出问题,重塑价值体系;

对比元PLUS,其实几何C、哪吒U、埃安Y等也有一定的综合成本优势,一旦小型SUV完成新能源转型,竞争将进一步聚焦设计、配置、用料、维修、保养等产品与服务层面,埃安Y等已初露锋芒。

进入2022年,基于综合成本优势,元PLUS携手埃安Y等新能源,强势冲击小型SUV与入门级紧凑型SUV的燃油车主导格局

虽然元较早试水,几何C、哪吒U、埃安Y等纷纷跟进,但2022年之前,中国小型SUV与入门紧凑型SUV车市的竞争格局,仍由XR-V、逍客、缤越等燃油车绝对主导;

历史性的转折点,出现在2022年初元PLUS的横空出世。元PLUS在充分吸收了元的成败得失的基础上,不仅持续优化了综合成本,而且进一步突出了设计、空间与品质等卖点。二季度月均销量突破1万辆,基本上赶上了主要燃油竞品,三季度达到1.5万辆,实现了全面超越。埃安Y、哪吒U等新能源产品同样蒸蒸日上,共同助推小型SUV与入门级紧凑型SUV车市的节能步伐;

2019-2021年,丰田、吉利、本田等都在积极试水小型SUV与入门级紧凑型SUV的新能源化,但受制于既得利益等,鲜有成功的。奥迪Q2L等同级别高端燃油车的转型,同样缓慢。目前,小型SUV与入门级紧凑型SUV的燃油车,除了降价促销外,没有更好的选择。留给燃油车的时间不多了。

2022年10月,秦新能源中价位车型在私家车的全生命周期综合成本降至12-13万元,对比轩逸等燃油车的优势值达3-4万元

截至2022年10月,在私家车市场,轩逸、朗逸、卡罗拉等主流紧凑型轿车的偏中位价车型的五年全生命周期的综合成本仍高达十五六万元;2021年4月上市的秦DM-i的核心质变就是综合成本,再加后续上市的驱逐舰05,比亚迪新能源紧凑型轿车的综合成本降至12-13万元。秦EV的综合成本也相对突出,降至13万元;

对比轩逸、朗逸等,新一代秦新能源产品快速取得了3-4万元的综合成本优势,对以上下班为主的普通家庭而言,这是很大的诱惑。一旦该优势成为比亚迪撬动普通车市的新支点,比亚迪销量不仅2022年有望冲击200万辆,2023-2025年也有可能冲击四五百万辆;

除比亚迪外,过去不少紧凑型轿车都积极探寻过如何降低全生命周期的综合成本:2015-2022年,卡罗拉HEV的综合成本持续优化,目前降至13万元,理论上会迎来销量的快速爆发,关键取决于丰田如何拿捏卡罗拉燃油版与油电版的既得利益;卡罗拉PHEV的成本战任重道远,仍高达19万元,毫无优势;同样面临尴尬的还有轩逸的EREV,虽然用了增程,但综合成本不显著;轩逸EV、朗逸EV都因高成本、低续航等,纷纷夭折;帝豪L PHEV的综合成本非常接近驱逐舰05与秦PHEV;埃安S、风神E70的综合成本也在努力缩短与比亚迪EV的差距……

基于全生命周期的降本战,比亚迪携手中国品牌,正在重塑主流紧凑型轿车的价值体系,一旦取得规模性优势,不仅会成为压垮大众、别克、日产等在华的最后一根稻草,也会危及奥迪A3等高端燃油紧凑型轿车的价值体系。

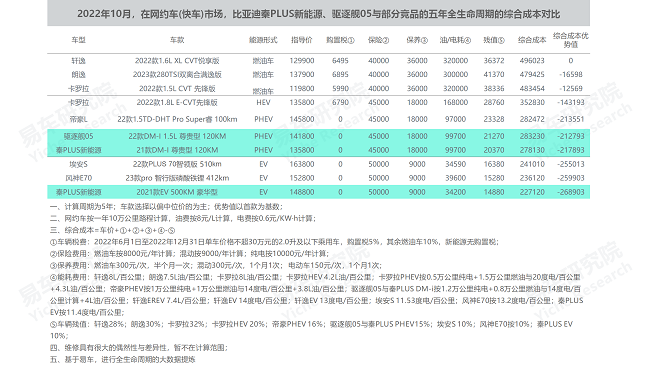

2022年10月,秦新能源偏中价位车型在网约车的全生命周期综合成本降至20多万元,对比轩逸等燃油车的优势值超20多万元

截至2022年10月,轩逸、朗逸、卡罗拉等燃油车的偏中位价车型在网约车市场的五年全生命周期的综合成本仍近50万元,但新能源产品的综合成本普遍在30万元以内,其中秦EV表现突出,快降到20万元了;

面对20多万元的综合成本优势值,相信任何一位快车司机都无法拒绝。2020年之前,快车市场的主力车型是轩逸、朗逸、卡罗拉等燃油车,2020年起,随着埃安、比亚迪等车企加速投放与升级新能源产品,燃油车的主导地位被快速颠覆;

在快车市场,给快车司机白送一辆轩逸、朗逸等燃油车,人家未必领情。目前,在南方车市,新能源产品几乎实现了“一统天下”。

进入2022年,基于综合成本优势,秦新能源引领新能源战队,强势冲击轩逸等燃油车主导的紧凑型轿车的传统格局

在私家车市场,新能源产品有三四万元的综合成本优势值,在快车市场,有20多万元的综合成本优势值,助力比亚迪秦新能源在2021年短暂热身后,2022年火力全开。二季度,秦PHEV与秦EV各自的月销量达到1万辆,加总2万辆,全面缩短与轩逸、朗逸的差异,三季度各自逼近2万辆,加总4万辆,快速追上了朗逸、轩逸;

除比亚迪秦新能源,埃安S、风神E70、驱逐舰05等综合成本优势同样显著的新能源紧凑型轿车纷纷发力,帝豪L PHEV等也纷纷跟进。主流紧凑型轿车市场的全面节能化,已是大势所趋,且即将迎来质变;

仍以紧凑型轿车销量为主的大众、日产等,如不争分夺秒强化节能优势,在2023-2024年,将面临有史以来最严峻的挑战,大概率会出现销量的断崖式下滑,甚至崩盘现象。目前,燃油紧凑型轿车除了大规模降价促销外,没有更好的突围举措,剩下的时间不多了。一旦普通型燃油紧凑型轿车的价值体系遭遇冲击,同级别的高端燃油车市也难以幸免,奥迪、奔驰、宝马等以燃油紧凑型产品为主的年轻化战略将被大幅削弱。

2022年10月,宋新能源偏中价位车型在私家车的全生命周期综合成本降至14-15万元,对比探歌等燃油车的优势值达3-5万元

截至2022年10月,在私家车市场,RAV4、探歌等主流海外燃油紧凑型SUV的偏中价位车型的五年全生命周期的综合成本大体十八九万元,海外品牌试水的PHEV与EV,仍旧没有综合成本优势;哈弗H6、博越等主流中国品牌的大体十六七万元,且对比各自的燃油版,哈弗H6 HEV、RAV4 HEV的综合成本都有一万元的降幅;在主流紧凑型SUV车市,综合成本优势最突出的仍然是比亚迪,宋新能源的综合成本降至14-15万元;

对比探歌、RAV4等海外燃油竞品,宋新能源的综合成本优势值有3-5万元,对比哈弗H6、博越等中国品牌燃油竞品,优势值也有2-3万元,再加该细分车市同样以成本敏感性的普通家庭用户为主,上述优势值,基本具备了冲击,甚至颠覆主流紧凑型SUV车市由燃油车主导的传统竞争格局,也有可能加速稀释奥迪Q3等高端燃油车市;

比亚迪除了冲击燃油紧凑型SUV车市,也推动着广大车企加速向节能化转型,2022年三季度,哈弗“咬紧牙关”推出的H6 PHEV,同样有显著的综合成本优势。

进入2022年,基于超级综合成本优势,宋引领新能源战队,快速颠覆RAV4、哈弗H6等燃油车主导的紧凑型SUV的传统格局

2022年之前,主流紧凑型SUV车市的竞争格局,由哈弗H6、博越、RAV4、CR-V等燃油车型绝对主导,2017-2021年哈弗H6的年销量都高达35-40万辆;

宋新能源在2021年短暂试水后,进入2022年销量快速爆发,二季度的月销量突破2万辆,全面超越了主流燃油紧凑型SUV,三季度月销量突破4万辆,让主流燃油紧凑型SUV望尘莫及,哈弗H6跌至一万多辆;2022年10月26日,吉利博越L上市,号称“卷王”,信誓旦旦要杀回第一阵营,但仍以燃油版为主,定价12.98-17.58万元,面对宋PHEV将近5万元的综合成本优势,到底是谁“卷”谁?

对比所谓的智能化等,综合成本才是实实在在的卖点,宋新能源的巨大成本优势与异军突起的销量,几乎改写了主流紧凑型SUV车市的传统游戏规则,燃油车很难再“卷”起来了。一旦普通型燃油紧凑型SUV车市出现崩盘,奥迪Q3等所在的高端燃油紧凑型SUV车市同样难以幸免;

目前,多数燃油紧凑型SUV除了大规模降价促销,没有更好的应对举措,留下的时间不多了。

2022年10月,汉新能源中价位车型在私家车的全生命周期综合成本降至16-17万元,对比天籁等燃油车的优势值达5-6万元

截至2022年10月,在私家车市场,天籁、雅阁、凯美瑞等燃油中高级别轿车的偏中价位车型的五年全生命周期的综合成本,仍高达20多万元。同级别的新能源竞品,普遍降至20万元以内,比亚迪最为突出,汉PHEV、汉EV、海豹降至16-17万元;

对比天籁等燃油车,汉新能源拥有的5-6万元的综合成本优势,大幅降低了其冲击与颠覆燃油车主导中高级轿车传统格局的难度,难在与节能和新能源产品的竞争:雅阁HEV、凯美瑞HEV的综合成本降至18万元,不仅非常接近比亚迪,而且其更方便的能源补给、更持久的续航等,相信会让比亚迪有些纠结的;2022年7月,长安深蓝SL03超低价上市,综合成本降至16万元以内,瞬间超越比亚迪,哪怕其暂时不能盈利,但络绎不绝的订单与持续提升的产能,相信会让比亚迪有些坐立不安的;虽然Model 3的综合成本优势不如比亚迪,目前还差个三万元,但其降价空间不止三万元,2021年其最低价就到过23.5万元,其综合成本足以抹平三万元。2022年10月24日,特斯拉突出宣布Model 3降价一两万元,瞬间订单飙升。特斯拉强大的品牌号召力、灵活的价格机制等,相信会让比亚迪夜不能寐的……

无论谁引领中高级轿车的节能化浪潮,最终倒霉的一定是综合成本优势不显著的燃油车,仍以燃油车为主的奥迪A4L等所在的高端中高级轿车车市,同样难以幸免。

2022年10月,汉中价位车型在网约车的全生命周期综合成本降至20-30万元,对比天籁等燃油车的优势值达20-30万元

在中高级轿车的私家车市场,比亚迪的汉、海豹拥有相对领先的综合成本优势,但在专车市场,几乎是绝对领先;

截至2022年10月,天籁、凯美瑞、雅阁、帕萨特、迈腾的纯燃油车型,在专车市场的五年全生命周期的综合成本,仍高达60万元。雅阁HEV、凯美瑞HEV、帕萨特PHEV相对有一定优势,降至40-50万元,但优势最明显的当属比亚迪车型,汉PHEV的综合成本降至40万元以内,汉EV降至30万元以内;

对比天籁、雅阁等燃油车,汉EV的综合成本优势值高达30-40万元,约等于给专车司机白送一辆燃油车,人家未必领情;

过去专车市场为天籁、雅阁、凯美瑞、帕萨特、迈腾等贡献了不少销量,2022-2023年,全国主要城市的专车市场,大体都会完成新能源转型,进一步加剧燃油中型轿车的突围难度。

进入2022年,基于综合成本优势,汉联手Model 3等新能源产品,共同强势冲击天籁等燃油车主导的高级别轿车的传统格局

基于在中高级轿车私家车市场的相对领先优势,与在中高级轿车专车市场的绝对领先优势,进入2022年,汉PHEV、汉EV的销量持续提升,三季度两者合计的月销量达到了两三万辆,不仅全面超越天籁、雅阁、凯美瑞、迈腾、帕萨特等燃油车,也能联手Model 3,强势推进中高级轿车市场的节能化进程;

2022年三季度上市的海豹,同样拥有显著的综合成本优势,相信会在2022年四季度快速上量,携手汉新能源,共同推进中高级轿车的节能化;

面对新能源化攻势,目前,中高级燃油轿车除了大规模降价促销,没有更好的突围举措,剩下的时间不多了。

2022年10月,唐新能源偏中价位车型在私家车的全生命周期综合成本降至20万元,对比途观L等燃油车的优势值达4万元

截至2022年10月,途观L、昂科威、汉兰达、传祺GS8、摩卡等中高级燃油SUV的偏中位价车型的五年全生命周期的综合成本高达24-26万元,同级别奥迪Q5L等高端燃油车型超过40万元;比亚迪的中高级SUV取得了相对显著的综合成本优势,唐新能源降至20万元;

与中高级轿车市场类似,对比途观L等燃油车,唐新能源拥有的5-6万元的综合成本优势,大幅降低了其冲击与颠覆燃油车主导中高级SUV车市传统格局的难度,难在与节能和新能源产品的竞争:汉兰达HEV的综合成本接近5万元,比唐新能源还有优势;零跑C11的综合成本降至18万元,也比唐新能源有优势;问界M5 EREV、ID.6 CROZZ的综合成本也在20万元,与唐不相上下;关键是Model Y,10月降价后,综合成本与唐EV不相上下,但特斯拉不仅品牌号召力强于比亚迪,而且车型设计更时尚与科技,更能迎合女性与社会精英人士;

无论谁引领中高级SUV的节能化浪潮,最终倒霉的一定是综合成本优势不显著的燃油车,仍以燃油车为主的奥迪Q5L等所在的高端中高级SUV车市,同样难以幸免。

进入2022年,唐新能源小试牛刀,护卫舰07将被寄予厚望

基于较显著的综合成本优势,进入2022年,尤其是三季度,唐新能源小试牛刀,月销量突破万辆,进一步缩短与途观L、昂科威、奥迪Q5L等燃油车的销量差距;

目前,承担冲击与颠覆中高级SUV车市燃油车重任的仍是Model Y:基于显著的综合成本优势与强大的品牌号召力,2021年Model Y一国产,就对燃油车主导的中高级SUV车市产生了冲击,全年销量逼近20万辆,快速赶上途观L、昂科威等主流燃油车的水平;进入2022年,Model Y愈战愈勇,一季度月销量超过2万辆,全面超越燃油竞品,二三季度进一步升至4-5万辆,遥遥领先于燃油竞品。对比Model Y的强劲表现,唐新能源更像是打酱油的;

2022年10月24日,Model Y整体降幅两三万元,综合成本优势进一步凸显,对比亚迪构成了更大挑战。而且其灵活的价格调整体系,也是目前的比亚迪无法比拟的,虽然比亚迪在产品层面实现了转型,但在价格体系等基础管理层面,还有待进一步优化;

2022年底上市的护卫舰07,如有针对汉兰达HEV攻势、问界崛起势头、理想下探战略、特斯拉降价举措等的及时调整策略,将被寄予更多希望。

小结:对比燃油车竞品,基于新能源产品,比亚迪取得了全面领先的全生命周期综合成本优势,快速获得市场主动权

在五年用车周期内,对比燃油车,比亚迪的海豚、元PLUS、秦新能源、宋新能源、汉新能源、唐新能源等车型,在小型轿车、小型SUV+入门紧凑型SUV,主流紧凑型轿车、主流紧凑型SUV,中高级轿车、中高级SUV六大细分车市的私家车市场,整体性取得了3-5万元的全生命周期的综合成本优势,在网约车市场,整体性取得了20多万元的全生命周期的综合成本优势;

3-5万元的综合成本优势,对私家车用户是有不少诱惑力的,20多万元的综合成本优势,对网约车司机是有绝对诱惑力的;

谁能降低实实在在的综合成本,谁就能获得用户的支持,谁就能拥有重塑中国车市的主动权。

比亚迪的综合成本优势凸显与市场销量提升是结果呈现,背后得益于自身持续不断的研发投入与产品迭代

助力比亚迪全面突出综合成本优势的DM-i等技术,并非一蹴而就,经历了十多年的摸爬滚打:

2008年,比亚迪发布DM-I代,但受限成本,配备的电机和发动机的功率小,百公里加速时间10.5s,动力弱,使得F3DM等具体产品的销量一直没起来;

2013年,比亚迪推出DM Ⅱ代系统,电机不经过变速箱,纯电驱动效率高,但没有BSG电机,DM Ⅱ代的电量维持能力有限,使得秦DM的销量也一直没起来,不仅没能进入私家车市场,连网约车也不待见;

2018年,比亚迪Ⅲ代在Ⅱ代的基础上新增一个25kW的大功率BSG电机,与驱动电机组成双电机架构,实现了发电与驱动的解耦,进一步优化了成本;

2020年,推出了进一步优化的DM-i 插电式混合动力系统,以经济性为取向,满足对动力需求不强,追求更低行车油耗的用户;

2021年,秦PLUS DM-i、宋PLUS DM-i新车的综合成本优势全面凸显,瞬间获得了广大网约车司机的拥戴,也开始大规模进入私家车市场。

比亚迪的综合成本优势凸显与市场销量提升是结果呈现,背后也得益于中国车市消费主体的中年化、增换购等新趋势

2021年是中国车市内部结构演变的关键节点:换购用户占比突破40%,首次超过首购用户占比;35-54岁的中年用户占比突破45%,首次超过35岁以下的青年占比;

原本换购和中年,就比首购和青年更关注能耗,疫情的持续冲击,使得换购和中年用户对能耗关注度的提升,明显高于首购和青年用户:2020年男性换购的能耗关注度为20.41%,略高于男性首购的18.81%,2021年前者升至42.28%,将近翻了一倍,后者仅升至27.56%,升幅不及50%;

2021年也是比亚迪的秦DM-i、宋DM-i等新一轮产品的关键发力年,与中国车市消费中心加速转向中年和换购用户的节奏遥相呼应,同时中年、换购用户更关注能耗的诉求,与比亚迪本轮产品聚焦能耗的特征相得益彰。

比亚迪的综合成本优势凸显与市场销量提升是结果呈现,背后还得益于广大竞品的犹豫不决与陶醉于燃油车的最后晚餐

很多机会除了对手积极争取,往往也是自己送的:2020-2021年,中国新能源的终端销量由100万辆升至300万辆,2022年有望逼近600万辆,但贡献主要来自比亚迪、五菱等少数车企;截至2022年前三季度,比亚迪在售产品几乎是100%新能源化,综合成本优势显著,大众、丰田、本田、日产、奔驰、宝马、奥迪等全球车企的在华新能源占比清一色低于10%,仍陶醉于燃油车的最后晚餐;

龟兔赛跑的案例,在中国车市真实演绎,2022年初,比亚迪宣布自3月起停止燃油车整车生产业务,比亚迪汽车版块将专注于纯电和混动两大领域,坚决果断转型为新能源车企。

自己努力、用户给力、对手装睡,共同促成比亚迪的一飞冲天,缩短“中国第一全球第一”的距离,留给对手的时间不多了

基于目前比亚迪显著的综合成本优势与果断的新能源转型决心,与广大竞品犹豫不决的态度与糟糕的新能源成绩等诸多因素预判,2022年比亚迪全球销量有望达到200万辆。如对手继续装睡,2022-2026年比亚迪销量有望继续保持高增长;

2018年至今,中国乘用车的整体销量一直保持下滑状态,目前徘徊于2000万辆,购置税减半优惠政策取消的2023年,形势只会更加严峻,尤其是燃油车市场,留给对手的时间不多了。

目前,吉利、长城等强势中国品牌,只能坚决、快速跟进比亚迪向新能源转型的快节奏,全面突出综合成本优势

无论是燃油车,还是新能源,归根到底还是综合成本之争;

快速凸显的综合成本优势,助力比亚迪市场销量快速提升,截至2020年10月,以比亚迪为代表,中国品牌新能源产品在主流车市的综合成本之争中,暂时处于领先位置,中国品牌有可能迎来整体销量快速提升的新契机;

目前,帝豪L PHEV、哈弗H6 PHEV等新能源产品已快速跟进,未来吉利、长城等强势中国品牌的力度只能更大点。

目前,要积极应对比亚迪的,除了吉利、长城等中国品牌,还有大众、丰田、日产等海外普通品牌

目前,比亚迪的好多用户,不是来自于吉利、长城等传统小伙伴,而是大众、丰田等海外普通品牌;

2022年10月,对比大众的探影、POLO、朗逸等车型的油耗,比亚迪的元PLUS、海豚、秦PLUS仅是其四分之一,五分之一,甚至更低,使得比亚迪综合成本优势显著

<免责声明:本文转自网络,仅代表作者个人观点,与亚讯车网无关。其原创性以及文中陈述文字和内容(包括图片版权等问题)未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。

买车、卖车就上亚讯车网 www.yescar.cn

汽车团购 tg.yescar.cn,省心、省力、省钱!团购电话:400-6808097

关键词:成本,燃油,综合,新能源,优势

将取代现款Forte 全新起亚K4官图发布

将取代现款Forte 全新起亚K4官图发布

吉利/银河/极氪/领克:2024年新产品计划

吉利/银河/极氪/领克:2024年新产品计划

宝马集团:新世代车型将于2026年正式国产

宝马集团:新世代车型将于2026年正式国产

别克2024年产品计划:GL8插混版4月发布

别克2024年产品计划:GL8插混版4月发布

广汽埃安:将斥资近20亿接盘广汽三菱

广汽埃安:将斥资近20亿接盘广汽三菱

哈弗二代大狗Hi4版即将上市,引领趣野新时代

哈弗二代大狗Hi4版即将上市,引领趣野新时代

聚焦315,油电轮成“重灾区”!快准车服以品质恪守底线

聚焦315,油电轮成“重灾区”!快准车服以品质恪守底线

展现冲破束缚的驾驶魔力,阿维塔12引领智驾新潮流

展现冲破束缚的驾驶魔力,阿维塔12引领智驾新潮流

AION Y Plus在泰国上市:布局30家销售店

AION Y Plus在泰国上市:布局30家销售店