研究团队

周丽君 易车研究院院长/首席分析师

高英 易车研究院行业分析师

石本雅 易车研究院行业分析师

从在售车型降价促销到新车低价上市,2023上半年中国车市价格战如火如荼,车企与经销商如何理性看待与积极应对?

2023年伊始,特斯拉再次强化降价力度,Model 3下调2-3.6万元,起售价22.99万元,Model Y下调2.9万元-4.8万元,起售价25.99万元。一石激起千层浪,AITO、小鹏、埃安、零跑等新能源品牌快速跟进;3月上旬,以东风集团大规模降价促销为关键节点,中国车市的价格战加速由新能源向燃油车蔓延,短短几天后的3月中旬,吉利、长城、长安、奇瑞、大众、现代等一大堆主流车企纷纷跟进与强化价格战;

2023年3月底4月初,价格战再次升级,由在售车型向新车领域渗透,缤果、海鸥、秦PLUS EV、魏牌蓝山PHEV、别克E5、哪吒GT等一大堆新车,几乎都选择了“低价上市”,部分新能源车型甚至低于同级别燃油车;

面对突如其来的价格战,不少车企高层一脸懵逼,一边被迫跟进,一边呼吁价值战。什么是价值战?车企与经销商该如何理性看待与应对价格战?

汽车是商品,商品有交易属性,交易价格取决于供给与需求,为分析2023年初的中国车市价格战,本报告聚焦供需原理展开

20世纪七八十年代,中国社会的普通老百姓即便有钱也买不到轿车,如真想买,不仅要获得物资局等部门的审批,而且只能挂靠单位。类似图一图二,无论需求还是供给,几乎都没有弹性,不存在价格自由调控机制;

20世纪九十年代,对私人车市的管控政策快速放宽,价格机制逐步发挥关键性调控作用:1993年2月,财政部取消了轿车、旅行车、越野车和工具车等的控购审批。1994年7月4日,国务院公布第一个《汽车工业产业政策》,阐明国家鼓励个人购买汽车,任何地方和部门不得用行政和经济手段干预个人购买和使用正当来源的汽车。1996年8月30日,国务院办公厅发出通知,取消地方对经济轿车的限制……进入21世纪,进一步为私人购车营造良好氛围,2001年,“鼓励轿车进入家庭”被国家计委写进中国第十个五年计划(2001~2005);

21世纪前二十年,中国私家车市场爆发式增长,并快速完成在80后、90后等年轻群体的普及,期间市场价格与价格战成为调控需求与供给的核心机制。2023年初中国车市突然爆发价格战,且一季度销量同比下滑13.66%,说明背后的供需矛盾异常尖锐;

围绕2023上半年的大规模价格战,本文主要基于供需原理,努力探究背后的影响因素与积极思考应对机制。为降低分析难度,暂不考虑供需斜率。

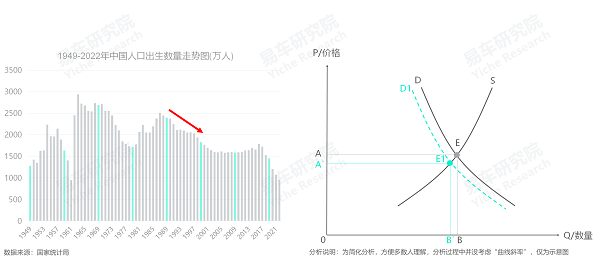

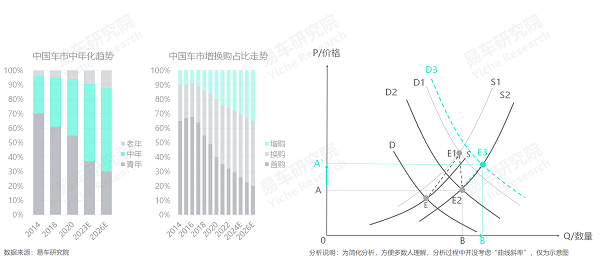

增量是中国车市主要增长点,2018-2022年增量新主力90后的出生人数持续减少,降低购车需求,导致需求曲线左移

据国家统计局数据显示,90后的出生人口数量呈现持续下滑走势,由1990年2374万人下滑至1999年1827万人;

2008年起,中国车市的主要推动力来自首购为主的80后的“结婚购车浪潮”,该浪潮快速提升了80后的千人拥车率,截至2017年底,80后千人拥车率突破450辆,非常接近日本、德国等发达国家的水平,留给90后的提升空间非常有限;

2018年起,以首购为主的90后大规模涌入车市,由于人口减少与相对80后的增长潜力有限,共同降低了90后的整体购车需求,导致需求曲线D左移至D1,新均衡点E1对应的数量与价格都有降低,为车市大规模降价促销埋下伏笔。

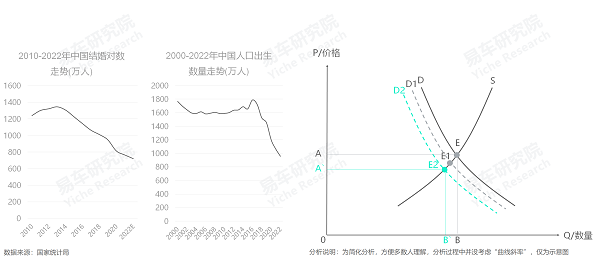

结婚与生子是中国老百姓关键购车节点,但近六七年,大家结婚生子的积极性越来越低,降低购车需求,导致需求曲线左移

2008年起,随着出生人口持续增多的80后加速涌入中国车市,结婚与生子快速成为中国车市非常关键的两大购车节点。但近六七年,结婚对数与新生儿数量持续减少,2022年,已公布的新生儿数量跌破了1000万人,结婚对数进一步下跌;

2018年起,随着购置税优惠政策的取消,和结婚与生子更不积极的90后加速涌入中国车市,进一步降低购车诉求,导致需求曲线左移至D2,新均衡点E2对应的数量与价格进一步降低,为车市大规模降价促销埋下伏笔。

收入是车市增长的根基,2020-2022年疫情三年管控影响了多数家庭收入,降低购车需求,导致需求曲线左移

2020-2022年,三年疫情管控,对中国购车用户的家庭收入形成不少冲击,易车研究院调研数据显示,2022年超七成购车用户的家庭收入有不同程度下滑,36.69%的下滑在20%以内,24.06%的下滑在20%-50%,下滑超过50%的有11.69%。即便没下滑的,绝大多数是“原地踏步”;

收入是车市增长的根基,既然多数购车家庭的收入有减少,势必会降低购车需求,导致需求曲线左移至D3,新均衡点E3对应的数量与价格都有降低,为车市大规模降价促销埋下伏笔。

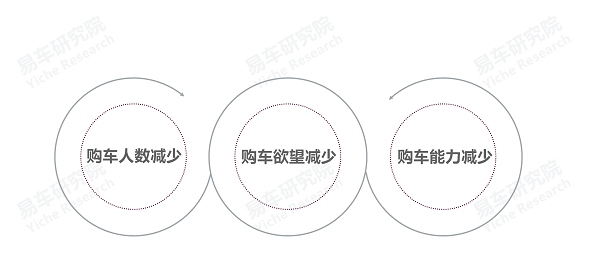

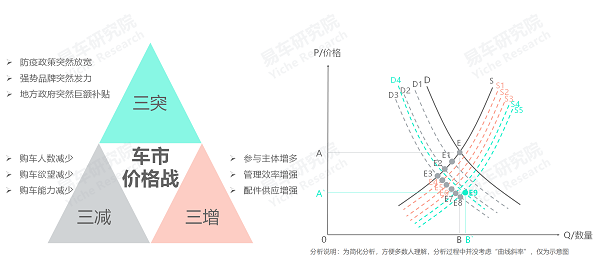

需求“三减”:购车人数减少、购车欲望减少,购车能力减少,共同降低车市需求,为2023初大规模价格战埋下伏笔

人口数量决定了购车人数,结婚与生子影响了购车积极性,家庭收入左右了购车能力;

2018年起,首购新主体90后人口数量的持续减少,直接导致中国车市的增量部分大规模萎缩;近六七年,结婚对数与新生儿数量的持续减少,大幅降低了中国老百姓的购车积极性……理论上中国车市在2019-2020年就应当来一场较大规模的价格战,但2020年突然爆发的新冠疫情,和随之而来的电池、芯片等零部件与原材料的大规模短缺与疯狂涨价,直接打乱了中国车市的原有降价节奏,并将价格战整整压制了三年时间,且在2020-2022年这三年疫情期间,导致多数中国购车用户的家庭收入遭遇冲击,潜移默化中进一步恶化了被掩盖中的价格战;

从需求“三减”角度看,2022年底疫情管控政策突然放开,2023年初中国车市的价格战不仅会瞬间爆发,而且会“连本带利”。

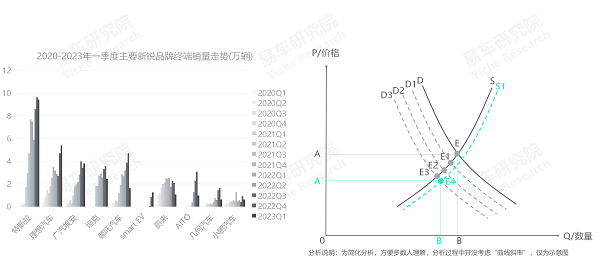

2020-2022年,新锐品牌加速涌入,并投放大量新车型,大幅提升产品供应,推动供给曲线右移

2020-2022年,虽然中国社会笼罩在疫情的阴影里,但是中国车市新一轮“英雄辈出”的三年,特斯拉、理想、埃安、坦克、哪吒、蔚来等一大堆新锐品牌,纷纷由纸上谈兵进入实战阶段,瞬间增加了大量产品供应。在高端车市,原本大家耳熟能详的只是奥迪、奔驰、宝马三强,但就在过去的三年,特斯拉、理想、蔚来、小鹏、高合、AITO、腾势、坦克等大量新品牌纷纷标榜豪华属性,用户选择空间瞬间倍增,多数小有成绩;

快速涌入的大量新品牌新产品,推动供给曲线右移至S1,新均衡点E4能提供更多数量与更低价格的产品,为2023年初的大规模价格战埋下伏笔。

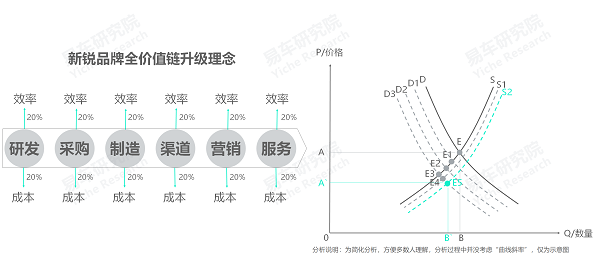

2020-2022年,新锐品牌的管理、研发、采购、制造、销售等全价值链升级显著,提升产品性价比优势,推动供给曲线右移

作为全球新锐品牌代表的特斯拉,其亮点绝不局限于“电池”两字,还有研发、采购、制造等,涉及全价值链,上述一系列优化的核心目的主要有两点,一是提升效率二是降低成本,推动特斯拉持续不断的降本增效,打的多数传统车企措手不及,甚至毫无还手之力;

不少车企学习特斯拉,但只聚焦看得见的“电池”,结果南辕北辙,不仅电动车销量稀少,而且消耗了大量资源。理想汽车、比亚迪等部分中国新锐品牌,之所以能快速崛起,与特斯拉类似,主要赢在全价值链的升级,努力提升效率与降低成本;

一旦效率提升了与成本降低了,很快会推动供给曲线右移至S2,新均衡点E5以更低售价换取更多销量,为2023年初的大规模价格战埋下伏笔。

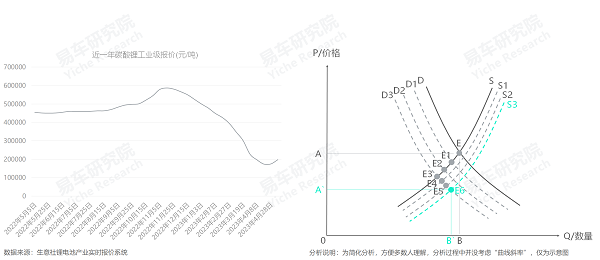

2022年底,电池、芯片等的短缺现象逐步缓解,价格快速回落,大幅降低供应成本、提升供应效率,推动供给曲线右移

2020-2022年,疫情的反反复复,让车企的生产时断时续,2022年二季度上海的大规模“封城”等,让本已紧张的芯片、电池等零部件与原材料的供应雪上加霜,导致汽车价格水涨船高;2022年底,电池、芯片等的短缺现象逐步缓解,价格快速回落,2023年5月初,碳酸锂工业级报价跌破20万元/吨。

广大车企的产能快速恢复,推动供给曲线右移至S3,新均衡点E6更以更低价格提供更多产品,为2023年初的大规模价格战埋下伏笔。

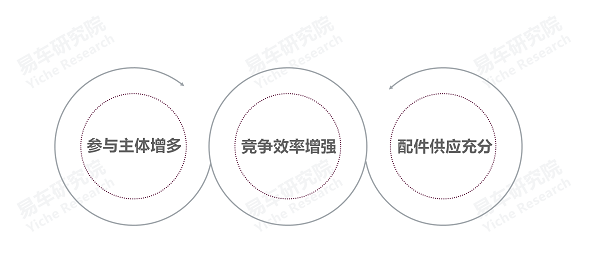

供给“三增”:参与主体增多、竞争效率增强、配件供应充分,共同提升产品数量,为2023初大规模价格战埋下伏笔

2020-2022年,大量新品牌与新产品的快速涌入,不少品牌管理能力的大幅提升,以及2022年底芯片、电池等关键零部件供应链的快速恢复等,都为2023年的大规模价格战埋下伏笔;

想买的人减少,会引发价格战,能买到的东西增加,也会引发价格战。2023年中国车市突然爆发的大规模价格战,是偶然中的必然。只有通过大规模的价格战,才能及时有效将大量同质化严重与价值不高的过剩产品淘汰掉。

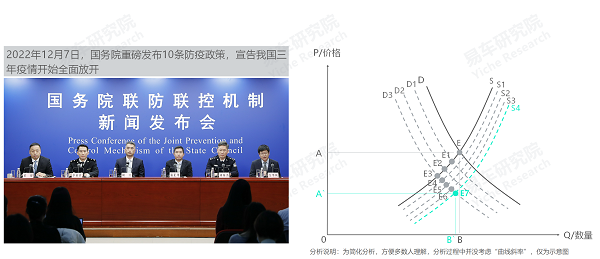

2022年底至2023年初,车企供应快速恢复,助推大规模价格战

2023年初,车企的生产制造快速恢复,助推供给曲线右移至S4,新均衡点E7能以更低价格提供更多产品,为2023上半年大规模价格战埋下伏笔

2022年底至2023年初,特斯拉、比亚迪等强势新能源车企率先大幅降价促销,瞬间点燃中国车市新一轮价格战

这轮大规模价格战主要由特斯拉、比亚迪等强势新能源车企点燃:2022年10月24日,特斯拉官方突然宣布降价,Model 3后轮驱动版和高性能版分别下调1.4万元和1.8万元,Model Y高性能版、后轮驱动版、长续航版分别下调2万元、2.8万元和3.7万元;2023年1月6日,再次降价,Model 3售价下调至22.99-32.99万元,最大降幅3.6万,Model Y下调至25.99-35.99万元,最大降幅4.8万元……智己、飞凡、极狐、赛力斯等一大堆新能源品牌快速跟进;2023年2月10日,秦PLUS DM-i2023冠军版正式上市,官方指导价下调至9.98-14.58万元,降幅一两万元,喊出“燃油轿车颠覆者”的口号……日产、大众、丰田等一大堆主流燃油车品牌快速跟进;

为了消化产能等,特斯拉、比亚迪等强势新能源品牌“身先士卒”,进一步推动供给曲线右移至S5,新均衡点E8能以更低价格提供更多产品。

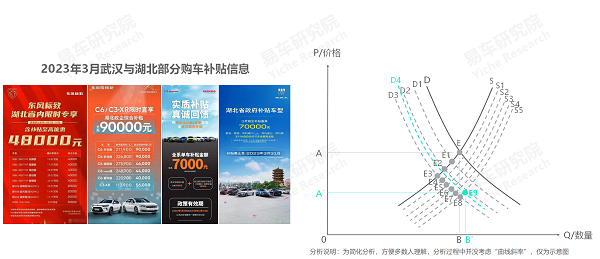

2022年底至2023年初,武汉、西安、广州等广大地方政府纷纷出台购车补贴政策,加剧车市价格战

疫情管控刚放松的2022年底至2023年初,地方政府纷纷出台购车补贴政策,其中最有代表性的当属武汉市政府。武汉市经信局介绍,根据经开区、江夏区让利促销活动方案,2023年3月1日至3月31日,市民购买在武汉经开区生产的东风旗下东风本田、东风风神、东风日产、岚图、东风标致、东风雪铁龙、东风富康等汽车品牌以及在江夏区生产的上汽通用旗下别克、雪佛兰等汽车品牌燃油及新能源车型,可分别享受3000元至90000元不等的补贴……一石激起千层浪,西安、郑州、成都、重庆、长春等地方政府纷纷跟进,或进一步强化促销力度;

地方政府的大规模购车补贴,推动需求曲线右移至D4,在新均衡点E9获得更多销量。但政府补贴属于短期刺激,不可持续。

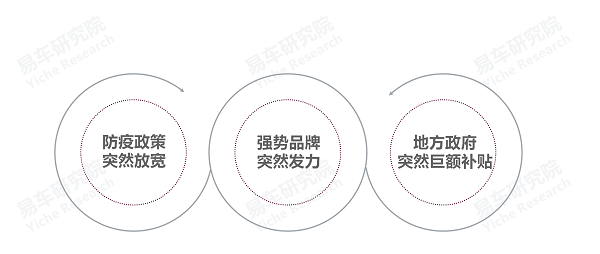

车市“三突”:防疫政策突然放宽、强势品牌突然发力与地方政府突然巨额补贴,瞬间点燃车市价格战

“三减”导致中国车市的需求大幅减少,“三增”让供应大幅增加,意味着中国车市的价格战势必会发生,通过低价刺激需求,缓解供应压力,但价格战什么时候发生是不确定的。

2022年底至2023年初,疫情防控政策放宽、强势品牌突然降价促销、地方政府突然巨额补贴之“三突”,瞬间点燃了这场迟早会来的价格战。

2023年初中国车市突然爆发的大规模价格战,由“三减三增三突”之偶然与必然因素共同促成

需求“三减”:购车人数减少、购车欲望减少,购车能力减少,共同降低车市需求,为2023初大规模价格战埋下伏笔;

供给“三增”:参与主体增多、参与效率增强、配件供应增强,共同强化供应,为2023初大规模价格战埋下伏笔;

车市“三突”:防疫政策突然放宽、强势品牌突然发力与地方政府突然巨额补贴,瞬间点燃车市价格战在。

2023年初突然爆发的价格战,是中国车市的一次“自我救赎”,类似于“免疫系统”,有利于中国车市回归理性

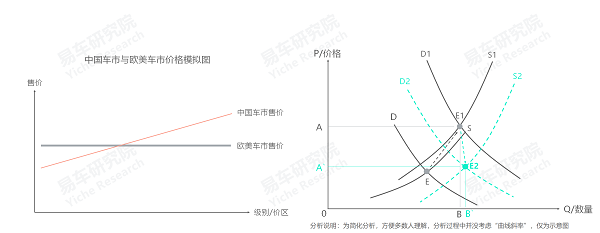

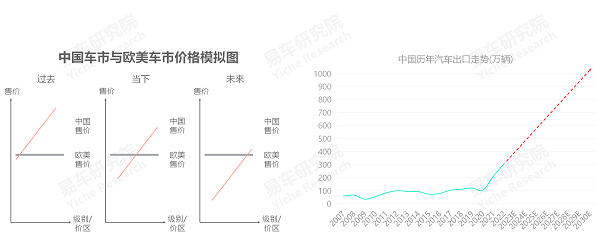

2008-2017年,80后快速释放出强大的结婚购车诉求,推动供给与需求的均衡点由E右移至E1。期间海外车企通过拿来主义、套娃等低成本方式捷足先登,且车型售价普遍高于欧美车市,挣得盆满钵盈。仅在中国品牌集中的10万元以内低价区,车型售价整体低于欧美车市;

2018-2022年,由于中国购车需求快速回落,再加技术升级滞后,海外车企在华销量纷纷下滑,甚至断崖式下滑。期间,受益于越来越完善的产业链,中国品牌技术与产品升级显著,尤其是新能源汽车,其本土售价普遍低于海外市场,助力新能源加速出口,在欧洲还能不同程度涨点价;

截至2022年底,中国品牌主导的15万元以内价区的车型售价整体低于欧美车市,但在15万元以上,尤其是25万元以上的高价区,仍高于欧美;

2023年初,突然爆发的价格战并不“突然”,是中国汽车产业链不断升级的一次“质变”信号,也是中国车市的一次“自我救赎”,类似于“免疫系统”,有利于中国车市回归理性,助推供需均衡点回归E2,以更合理的价格获得市场销量。未来如中国汽车产业链能持续升级,奥迪、奔驰、宝马等高端品牌的大规模“官降”势在必行,否则只能遭受新锐竞品的“炮轰”。

2023-2026年,需求层面的“三减”现象会持续恶化,车企聚焦中年、存量等消费能力更强且占比提升的优质用户迫在眉睫

2008-2017年,中国车市的核心用户是结婚青年,虽然购车是刚需,但含金量并不高,一个小伙结个婚差不多就成“穷光蛋”了,买辆十万元的紧凑型轿车凑合着能过日子就好了。2018-2022年,曾经青年购车主力的80后纷纷摇身一变为大叔用户,家里也有些积蓄了,给自己换辆大车与给老婆买辆好车的诉求持续高涨,再加90后人口持续减少、结婚生子越来越不积极等,共同助推中年化与增换购占比持续提升并主导中国车市;

2023-2026年,中国车市需求层面的“三减”现象大体会持续恶化,无论是为了保住销量,还是为了避免价格战,主流车企的顶层战略和产品布局,都应积极跟上消费能力更强、更多元化的中年用户与存量用户主导中国车市的新节奏,努力把供需均衡点由E2移至E3。

2023-2026年,供给层面的“三增”现象会持续强化,车企应持续降低成本与提升效率,不断升级全价值链

市场的自由竞争是个动态过程,一旦车企A率先受益中年化机遇,很快会有竞品B跟进,车企A想持续享受中年化机遇,不得不再次降低成本与提升效率,供给曲线右移至S3,新均衡点E3`以更低价格销售更多产品;

需求层面的变化,车企束手无策,只能主动去适应。供给层面的主动权,完全掌握在车企自己的手里,核心是降低成本与提升效率,无论顺境还是逆境,降本增效是车企的永恒主题。无论新能源品牌还是燃油车品牌,输赢不在一块电池,而是降本增效。

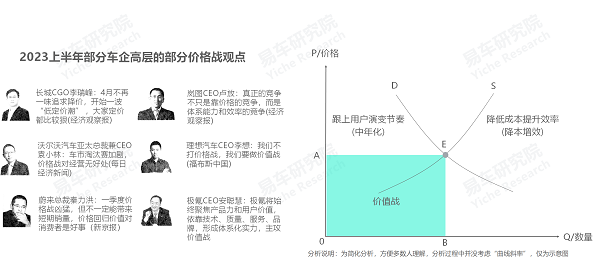

唯有跟上用户演变节奏(中年化)与努力降本增效,车企才能将轰轰烈烈的“价格战”升级为心心念念的“价值战”

面对2023年初这场突如其来的大规模价格战,不少车企高层高喊要价值战,不要价格战!那么价值战究竟是什么?

让我们化繁为简,回归最简单的供需分析。从需求角度看,能跟上用户演变的是有价值的,从供给角度看,能降本增效的是有价值的。供需曲线交点E是用户认可的价格与车企供应的数量的均衡点,A0BE围成的面积就是车企心心念念的价值战的效果;

有价值的产品,首先得有价格优势,即价格战是价值战的基本保障,车企拒绝价格战就是拒绝价值战。既然广大车企的高层心心念念价值战,那就放手一搏,让价格战来得更猛烈些吧!把车企历练成一只只勇敢的海燕,在闪电之间,在怒吼的大海上,高傲地飞翔。

基于新能源浪潮,打一场高质量的价格战,让中国车市成为全球的价格洼地与价值高地,让更多国际车企立足中国走向世界

对比十年前,目前中国车市与欧美车市的价格差有了较大回调,这与中国品牌的持续努力与中国汽车产业链的不断升级密切相关;

受益于新能源浪潮、产业升级与过剩产能转移,2020-2022年,中国汽车出口数量由100万辆快速突破300万辆。目前,奇瑞、长城、吉利、比亚迪等强势中国品牌,正不断扩大出口业务,通用、福特、雷诺等越来越多的海外车企,也不断强化在华出口业务;2023-2026年,一旦中国汽车产业链越来越有竞争力,将助力扎根中国汽车产业链且努力突出价格优势的诸多车企,不断冲击高端车市与加速出口步伐,实现中国车市的整体售价水平低于欧美,努力成为全球的价格洼地与价值高地,让更多车企立足中国走向世界;

只有经历一轮轮价格战的洗礼,中国汽车产业链才会越来越有竞争力。希望不久的将来,中国汽车的出口数量能突破1000万辆,甚至2000万辆,让更多物美价廉的“中国车”,跑进欧美日的大街小巷。

免责声明:本文转自网络,仅代表作者个人观点,与亚讯车网无关。其原创性以及文中陈述文字和内容(包括图片版权等问题)未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。

买车、卖车就上亚讯车网 www.yescar.cn

汽车团购 tg.yescar.cn,省心、省力、省钱!团购电话:400-6808097

关键词:车市,价格战,购车,需求,大规模

6月12日正式首发 领克ZERO预告图发布

6月12日正式首发 领克ZERO预告图发布

极氪品牌:将进入印度尼西亚/马来西亚市场

极氪品牌:将进入印度尼西亚/马来西亚市场

深圳交运局:将一次性投放1万个小汽车指标

深圳交运局:将一次性投放1万个小汽车指标

将于三季度上市 阿维塔07内饰谍照曝光

将于三季度上市 阿维塔07内饰谍照曝光

宁德时代公告:对公司供应商指责是毫无根据

宁德时代公告:对公司供应商指责是毫无根据

零跑汽车推出限时保价政策:差价可返还

零跑汽车推出限时保价政策:差价可返还

概念版于3月20日发布 起亚EV9官图发布

概念版于3月20日发布 起亚EV9官图发布

全面电动化 宝马首次公布新世代车型产品规划

全面电动化 宝马首次公布新世代车型产品规划

德国已经与六国结盟反对2035年禁售燃油车

德国已经与六国结盟反对2035年禁售燃油车